|

|

想2025年盈利,云从科技凭什么?发表时间:2022-04-24 09:15 人工智能(AI)曾被寄予厚望,不少企业纷纷 “ALL in AI”,期望通过全力押注这个赛道实现“卡位”优势。然而事与愿违,AI前进之路异常曲折。(可以参考我们之前的文章《格灵深瞳,浅尝辄止难以成就伟大的公司》) 云从科技作为名声在外的“AI四小龙”,其在招股说明书中对盈利做前瞻性分析,预计2025年实现盈亏平衡。但我们分析后发现,云从科技的《未来可实现盈利的前瞻性分析》似乎只是个安慰剂。 云从科技身处人工智能的计算机视觉赛道,主营业务分两块:人机协同操作系统和人工智能解决方案,其中人工智能解决方案2021年营收占比高达87.28%,是拉动营收增长的主要动力。 盈亏平衡分析只是安慰剂 云从科技在招股书中对未来盈利的分析,不是以《盈利预测报告》的形式,而是采用了《未来可实现盈利的前瞻性分析》,区别在于前者属于严格的财务数据测算,未来完不成要被处罚,而后者则相对较随意。 而在《未来可实现盈利的前瞻性分析》中,公司给出了达到盈亏平衡状态所需的条件:2025年营收40.11亿元,2022年-2025年营收复合增长率达到33.6%,综合毛利率50%左右。值得注意的是,上述复合增长率的计算是以2022年为基期,但2022年营收是预测数据,更为严谨的做法应该是以2021年为基期,得出四年复合增长率为38.97%。 云从科技2018年-2021年四年间营收复合增长率为30.48%,而2019年-2021年三年间只有15.42%,这两个数据跟38.97%差距还是比较明显的。云从科技2021年营收只有10.76亿元,如果2025年达到40.11亿元,那么云从科技四年三倍的底气又从何而来?。 有人认为AI是成长性赛道,未来市场迅速扩容,云从科技增速自然会上来。真的是这样的吗? 去年11月份,商汤科技联合创始人杨帆在演讲中指出,人工智能需求侧面临两个最大挑战,一是场景碎片化,二是技术创新成本仍然很高。场景碎片化决定了AI公司难以批量提供标准化产品,规模难以迅速扩大,营收自然难有高增速。技术创新成本高则决定了AI技术短期难以突飞猛进,行业增速自然难有明显提高。 此外,据灼炽咨询报告显示,国内视觉人工智能市场规模2016年-2020年复合增长83%,而2020年-2025年增速预计将下降到36%。另据沙利文咨询统计,中国AI市场规模2016年-2019年复合增速约为61%,预计2020年-2024年增速下降到44%。虽然增速都不低,但都有所下降。在上述背景下,云从科技的营收增速又怎么保证能有大幅提高呢? 营收增速达不到四年复合增长38.97%,那毛利率能否达到50%左右呢? 表1 云从科技近三年财务数据

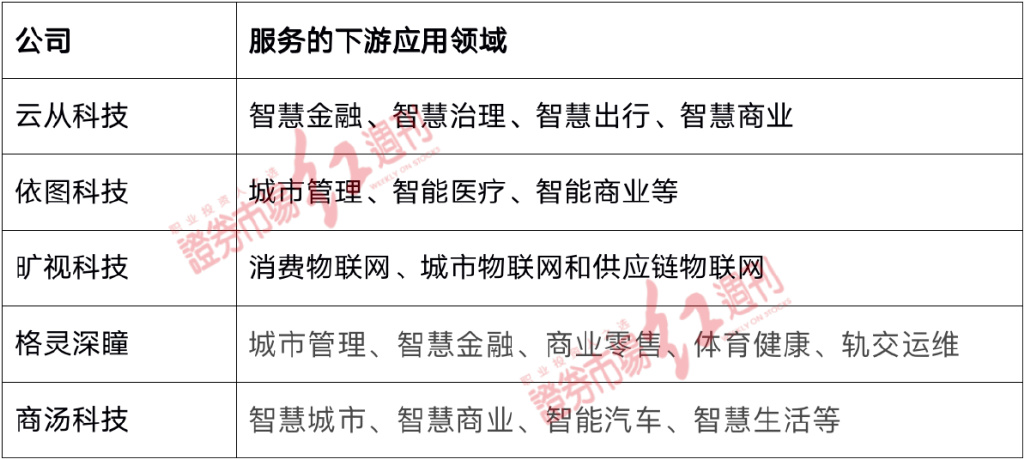

资料来源:云从科技招股书 从上表数据看出,云从的毛利率近三年从未达到过50%。云从科技的两块业务中,人机协同操作系统毛利率较高,近三年都在70%以上,而人工智能解决方案毛利率只有30%左右。但从业务占比来看,毛利率较低的后者是上升的,从2020年的68.5%大幅提升至2021年的87.28%,这就拉低了综合毛利率。根据行业发展趋势,场景化的解决方案是未来的主要方向,那云从科技的人工智能解决方案业务占比将进一步提高,综合毛利率也将有所下降。 从行业竞争环境看,算法的同质化导致应用场景高度重合(参照表2),不管是名声在外的“AI四小龙”还是后排小弟,大家的客户都是同一群人,在这种激烈的竞争环境中要靠什么提高毛利率呢? 表2 AI算法公司布局的应用领域

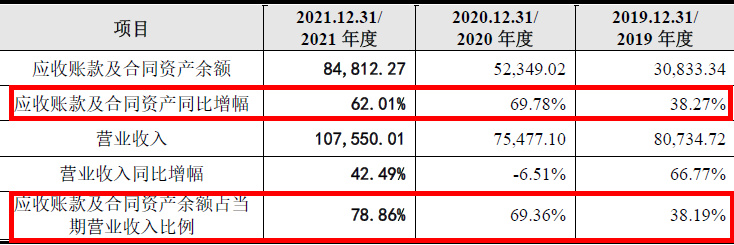

资料来源:各家招股说明书 可以看出,云从科技的盈利前瞻性分析中,无论是营收增长率还是毛利率都难以实现,要在2025年实现盈亏平衡的难度不可谓不大。 合同资产大增存隐忧 在财务报表中,应收账款是个容易“藏污纳垢”的地方,企业往往通过它来粉饰业绩,这也为未来的计提坏账损失和业绩增速下降埋下了隐患。 新会计准则对应收账款科目做了增补,把合同资产从原来的应收账款中分离出来。二者的主要区别在于,应收账款是无条件可收回的款项,而合同资产要想收回还需要其他条件,后者的资产质量弱于前者。也就是说,合同资产越多,财务风险越大。 表3 云从科技应收账款和合同资产状况(单位:万元)

资料来源:云从科技招股书 从上表可以看出,云从科技近两年应收账款和合同资产维持在高位,二者占当期营业收入的比例有明显升高的趋势。这一定程度上说明云从科技这两年采用了较激进的销售策略。 2021年末公司合同资产达到4.2亿元,主要客户有三家(表4),虽然他们均为政府部门,信用等级较高,但合同资产的收回不仅取决于客户的信用,还取决于其他条件,所以风险依然不小。 表4 云从科技合同资产情况(单位:万元)

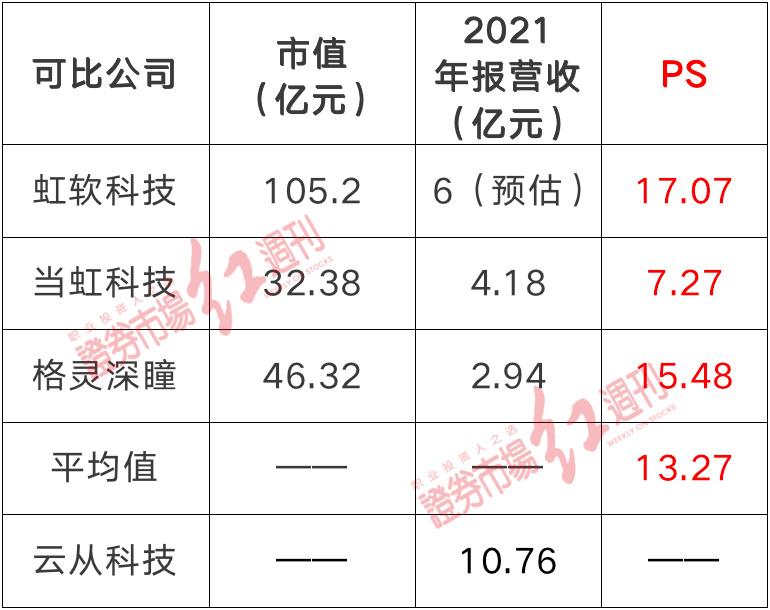

资料来源:云从科技招股书 另外,云从科技的客户结构2021年发生明显变化,终端客户占比由之前的不足30%猛增到84.56%,上表中的三个客户功不可没。如果以后还是这种客户结构,云从科技的应收账款和合同资产的比例可能很难降下来,因为一般而言,以政府部门为主要客户的公司,应收账款都比较大。 估值探究 云从科技招股书中选取海康威视、科大讯飞、虹软科技、寒武纪、依图科技、旷视科技等作为可比公司,但海康威视主要侧重硬件,虽然在向人工智能转型,但相关业务占比尚小;科大讯飞主要是语音识别领域的人工智能;寒武纪主要产品是AI芯片;剩下三个业务相近,但只有虹软科技是上市公司。我们选取虹软科技、当虹科技、格灵深瞳三家公司作为估值参考;由于云从科技仍未盈利,故选用PS法来估值;市值选取2022年4月21日市场数据;财务数据选取2021年年报数据(虹软科技还未公布,故采用估算数据)。 表5 估值探究

通过计算得出,云从科技IPO前的市值应该为147.18亿元(10.76*13.27); IPO前其总股本为628240562股,故每股价格应为22.73元。 本次IPO云从科技计划发行不超过112430000股,募资不低于37.5亿,如果恰好按该数据发行,则每股价格为33.35元。但近期新股纷纷破发,与云从科技同行业的格灵深瞳以每股39.49元的发行价登陆科创板,首日开盘即跌破发行价,之后一个月持续调整。另外,考虑到公司营收高速增长的不可持续性和未来盈利状况堪忧,公司股价在20-25元的区间内或是较为合理的。 【来源:快资讯】 免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:1953179025@qq.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。 |